一供应方面:

1.船期进口到货

1月份国际甲醇装置整体变化不大,伊朗ZPC两套各165万吨装置于1月中旬附近开始轮修,计划检修30天左右;沙特Ar-Razi其中一套年产170万吨的甲醇装置于12月中下旬停车,中旬左右重启失败,计划月底重启;故部分中东货有所减少。而美洲价格持续走低,导致与中国套利窗口开启,部分美洲货物有所流入。据金银岛不完全统计,截至1月25日,华东港口港口已有近23.67万吨甲醇到港,宁波库约有7.45万吨到港。

2.港口库存分析

月内华东港口库存整体围绕30-35万吨左右低库存调整,其中太仓库存降低明显,整体在8-9万吨左右波动,江阴、常州一带因内地与港口套利窗口持续关闭,整体调整亦不大;南通地区库存略有减少,降至2.8万吨左右。据金银岛数据显示,截至1月22日,华东库存总量在34.2万吨(不包括工厂库存),较12月底小幅增加0.1万吨。

二需求方面:

华东市场作为国内主要的甲醇消费市场,其甲醇年消费量约占国内总需求量的20%以上(后续该比重有望继续上升),而区内大型下游多以醋酸及甲醇制烯烃企业为主,其年甲醇需求量约占华东市场总需求量的60%左右;甲醛下游分布较为零散,而二甲醚、MTBE及DMF等占比相对较低,故在此仅对醋酸及烯烃的情况做简要分析:

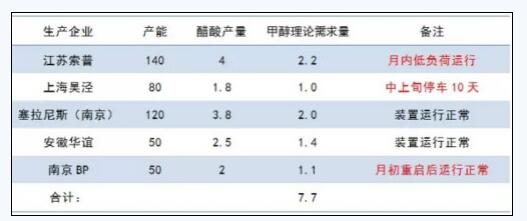

1.醋酸下游开工及采购情况

华东港口作为国内醋酸市场的主产区,主要分为国内醋酸装置及外资投产装置,分别包括江苏索普、上海吴泾、安徽华谊及塞拉尼斯(南京)、南京BP等,上述装置总产能约为440万吨,占国内醋酸总产能的50%左右,理论年需甲醇量约为240万吨。现将其年产能及2016年1月1日至2016年1月25日醋酸月产量及甲醇需求量简列如下表:

注:月内南京BP装置重启,而上海吴泾装置1月5日-1月16日停车检修,江苏索普装置维持低负荷运转,月内醋酸产量及甲醇需求量小幅降低。

2.下游主要烯烃运行情况

目前华东甲醇市场共有三套甲醇制烯烃企业正常运行,分别为南京惠生、浙江兴兴及宁波富德,涉及年需甲醇量450万吨甲醇,且大部分需要外采。月内上述三大烯烃装置多运行平稳,浙江兴兴新能源年产69万吨装置于中下旬左右负荷降至7成附近,而宁波富德年产60万吨烯烃装置多维持9成左右负荷,故月内烯烃企业对甲醇需求量略有减少。

而后期新建MTO/G项目中,浙江浙能年产能10万吨的MTG装置计划于春节后重启,而常州富德年产33万吨烯烃装置推迟至2016年5-6月份半年投产,江苏盛虹一期其年产60万吨的烯烃亦计划于2016年下半年投产。

三预测:

目前港口期现货市场整体呈现弱势整理态势,以低库存、低需求为主要特征,考虑到2月份为传统春节因素影响,整体需求量较低,而原油价格低位运行、欧美等地价格不断走低均对外盘价格以承压下行之势,初步预计2月份港口价格或难有较大起色,不排除月底在内地春检及需求恢复下小幅调涨可能。